中国経済の実態2025|若年層失業率21%と窮鬼套餐現象が示す構造的危機

中国経済の実態2025:若年層失業と消費低迷の深刻化

はじめに:転換期を迎えた中国経済の現状

中国経済は2020年から2025年にかけて、歴史的な転換期を迎えています。若年層失業率が21.3%という記録的水準に達し、「窮鬼套餐(貧乏人セット)」現象が社会全体に広がる中、かつての「世界の工場」中国経済は深刻な構造的課題に直面しています。本稿では、中国経済の現状を若年層雇用危機、消費パターンの変化、そして日本への影響という観点から分析します。詳細な統計データについては、中国国家統計局の公式サイトで確認できます。

関連記事:日本の少子高齢化対策

中国経済における深刻な若年層失業問題

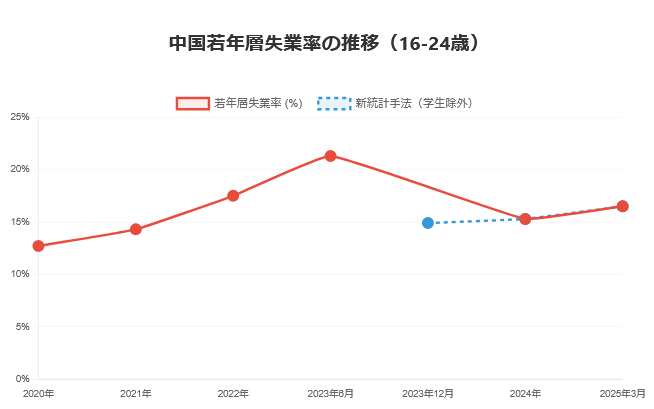

中国経済を襲う記録的な失業率

中国経済の若年層(16-24歳)失業率は、2023年6月に21.3%という歴史的高水準を記録しました。これは2020年の12.72%から約9ポイントの上昇で、中国経済において若者の5人に1人以上が失業状態にあることを意味します。政府は2023年8月に統計公表を一時停止し、12月に新手法で再開しましたが、2025年3月時点でも16.5%と高止まりしています。

2024年の大学卒業生は約1,200万人に達しましたが、公務員試験では39,600の職位に300万人が応募し、競争率は77対1という激しい競争となっています。この状況は、IMFの中国経済レポートでも深刻な構造的課題として指摘されています。

中国経済に広がる「寝そべり族」現象

厳しい雇用環境の中、2021年に誕生した「寝そべり族(躺平)」という概念が中国経済の若者文化の中心となりました。これは過度な競争社会から降りて、最小限の生活で満足するライフスタイルを指します。「996」(朝9時から夜9時まで週6日働く)文化への静かな抵抗として、ソーシャルメディアで数百万回の閲覧数を記録し、中国経済の深層的な変化を反映しています。

詳細分析:中国の労働市場改革

中国経済の消費パターン変化:「窮鬼套餐」現象

マクドナルドが映し出す中国経済の実態

2023年から2024年にかけて、中国経済において「窮鬼套餐」という言葉が爆発的に広がりました。これはマクドナルドの13.9元(約300円)のセットメニューを指し、経済的に苦しい若者たちの「生存戦略」として定着しました。Douyinでは関連ハッシュタグが8億回以上視聴され、中国経済における若者の経済的困窮を象徴する現象となっています。

中国経済全体に広がる消費ダウングレード

2024年11月の北京と上海の小売売上高は、それぞれ前年比-14.1%と-13.5%という大幅減少を記録。化粧品分野では両都市で-26.4%という壊滅的な落ち込みを見せています。高級レストランは2022-2023年に約40%減少し、IKEAなどの高級ブランドも「窮鬼套餐」プロモーションを開始するなど、中国経済全体で消費ダウングレードが進行しています。

中国経済のマクロ指標が示す構造的問題

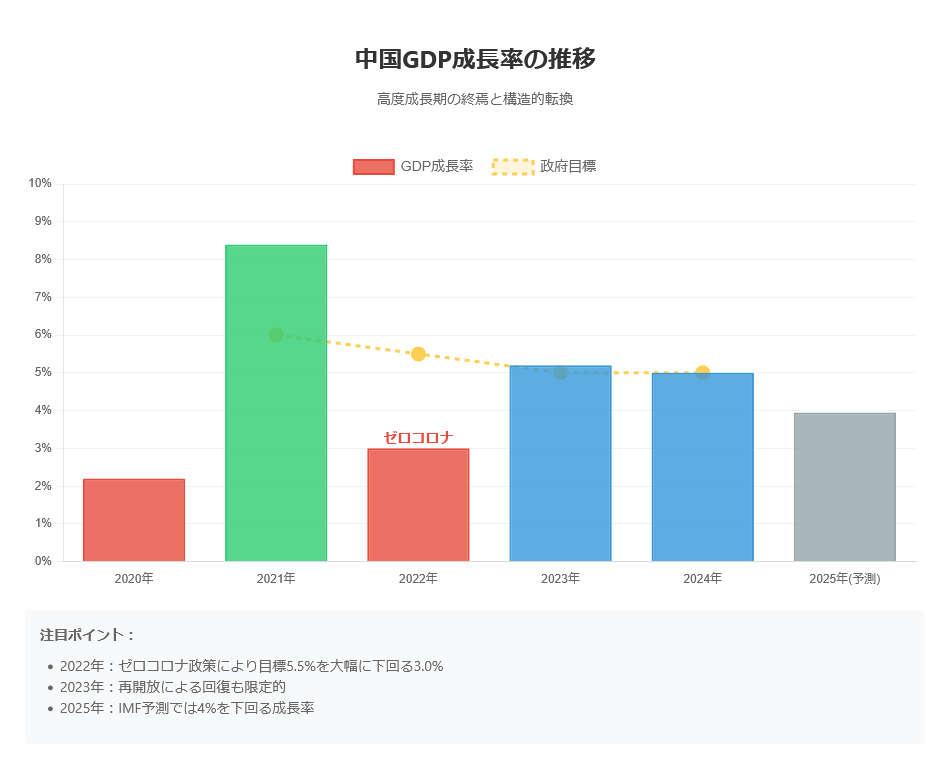

中国経済の成長率低下

中国経済のGDP成長率は以下のように推移しています:

- 2020年: 2.2%(COVID-19影響)

- 2021年: 8.4%(反発)

- 2022年: 3.0%(ゼロコロナ政策)

- 2023年: 5.2%(再開放後)

- 2024年: 5.0%(予備値)

- 2025年: 3.95%(IMF予測)

かつての二桁成長は完全に過去のものとなり、中国経済の構造的な成長鈍化が明確になっています。世界銀行の中国経済分析でも、この傾向は長期化すると予測されています。

中国経済を揺るがす不動産市場崩壊

恒大集団は2021年に3,000億ドル以上の負債を抱えてデフォルトし、2024年には清算命令が出されました。碧桂園、佳兆業など中国住宅販売の40%を占める企業が相次いでデフォルトし、不動産セクター(GDP約20%)の崩壊は中国経済全体に波及しています。

地方政府は92兆元(GDP比76%)という巨額債務を抱え、銀行の不良債権比率も2020年の1.9%から2022年末には4.4%に上昇しています。この問題はブルームバーグの中国不動産市場分析でも詳しく報じられています。

関連記事:アジア経済の構造変化

中国経済が日本に与える影響

日本の対中国経済関係の変化

2025年第1四半期の日本の対中輸出は円建てで0.7%成長にとどまり、対中貿易赤字は約6兆円に達しています。2022年の上海ロックダウンを機に、日本企業の84%が「チャイナプラスワン」戦略を採用し、中国経済への依存度を下げつつベトナム、タイ、インドなどへの分散投資を進めています。

中国経済の観光・投資への影響

中国人観光客は2024年に698万人まで回復しましたが、2019年のピーク(959万人)には届いていません。日本企業の対中直接投資は2024年に32.9億ドルと、10年前から60%減少し、多くの企業が中国経済のリスクを考慮した「現状維持プラス分散」戦略を採用しています。

詳細情報:JETRO対中投資動向

中国経済の今後の展望

中国経済は投資主導から消費主導への転換が急務ですが、若年層の「寝そべり」志向と消費ダウングレードは、この転換を困難にしています。人口減少(2023年は208万人減)と急速な高齢化も加わり、中国経済の構造的課題は深刻化しています。

日本にとって、中国経済の構造転換はサプライチェーン多様化の機会であると同時に、両国が共通して直面する少子高齢化問題での協力可能性も示唆しています。過去の高成長モデルには戻れない中国経済の新たな現実を直視し、バランスの取れた経済関係の構築が両国にとって重要となるでしょう。

中国経済の詳細な分析については、日本貿易振興機構(JETRO)のレポートも参照してください。